L’inizio del Quantitative easing della Banca centrale europea (10 miliardi di titoli acquistati in tre giorni) si è accompagnato a un ulteriore calo negli spread, cioè nel differenziale tra i rendimenti offerti dai titoli pubblici dei paesi dell’Eurozona (con esclusione di quelli greci) rispetto al punto di riferimento del mercato, il bund tedesco.

L’inizio del Quantitative easing della Banca centrale europea (10 miliardi di titoli acquistati in tre giorni) si è accompagnato a un ulteriore calo negli spread, cioè nel differenziale tra i rendimenti offerti dai titoli pubblici dei paesi dell’Eurozona (con esclusione di quelli greci) rispetto al punto di riferimento del mercato, il bund tedesco.

Lo spread Btp-bund a 10 anni è sceso a 84 punti base, cioè a livelli tipici del primo semestre 2010. I tempi dello spread a 550 (era la fine del 2011) sono oggi lontani anni luce.

NEL 2015 TRE MILIARDI IN MENO DI INTERESSI SUL DEBITO

La discesa dello spread nei confronti della Germania ha due conseguenze sui conti pubblici italiani che bisognerebbe capire bene. La prima riguarda l’effetto di impatto sugli interessi che l’Italia deve pagare sul suo debito pubblico. Fare un conto preciso è complicato. Si può però calcolare quanto lo Stato italiano potrebbe risparmiare nel corso del 2015 sul rinnovo dei titoli in scadenza con i rendimenti di mercato di oggi rispetto a quanto avrebbe pagato un anno fa.

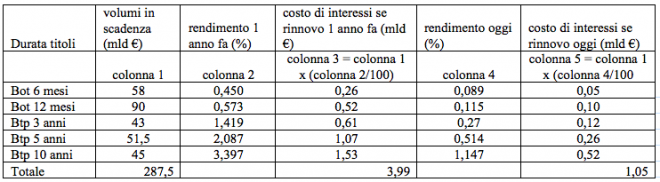

Proviamo a conteggiare l’impatto del calo dello spread usando come base i rinnovi dei Bot a 6 e 12 mesi e dei Btp a 3, 5 e 10 anni in scadenza nei prossimi mesi del 2015. In totale, si tratta di 287,5 miliardi euro di titoli, il 62 per cento dei 450 miliardi di rinnovi per il 2015 (il totale include anche i Cct, i Ctz e altri titoli con volumi di emissione più contenuti). Con un quarto del debito pubblico italiano sul mercato in via di rinnovo si capisce perché la riduzione dello spread sia tanto importante.

La tabella riporta i volumi di debito da rinnovare (colonna 1), i rendimenti in punti percentuali sui vari titoli ieri (12 marzo 2014, colonna 2) e oggi (12 marzo 2015, colonna 4) e infine il costo del potenziale rinnovo oggi (colonna 5) rispetto a un anno fa (colonna 3).

Al di là dei dettagli della tabella (i rendimenti sono, come logico, più elevati quanto maggiore è la durata del titolo), emerge chiaramente che la curva dei rendimenti implicita nella colonna 4 è molto più bassa di quella implicita nella colonna 2; e questo vale per tutte le scadenze considerate.

Dalla discesa generalizzata della curva dei rendimenti si vede una cosa molto importante: il rinnovo dei titoli in scadenza avrebbe implicato una spesa per interessi di 4 miliardi di euro, mentre oggi dopo il Qe il costo del rinnovo viene (verrebbe) drasticamente abbattuto a 1 miliardo circa, con un risparmio di spesa pubblica in interessi per lo Stato pari a circa 3 miliardi (2,94 per la precisione, cioè 3,99 – 1,05).

La riduzione complessiva della spesa per interessi sarà diversa da quella indicata nella tabella per varie ragioni. Il risparmio sale se si include nel calcolo anche l’emissione di nuovo debito per finanziare il disavanzo 2015, il che avverrà a tassi sensibilmente inferiori a quelli del passato. Ma poi bisogna anche ricordare che il risparmio indicato sarebbe tale se tutto il debito in scadenza fosse stato rinnovato il primo di gennaio 2015, il che ovviamente non è avvenuto. Inoltre, sul resto del debito in scadenza nel 2015 (162,5 miliardi di euro) i risparmi saranno probabilmente inferiori perché inferiori sono i rendimenti offerti su questo debito. Infine, il debito in scadenza nel 2015 è solo un quarto del totale. Perché il calo dello spread si spalmi su tutto il debito italiano ci vorranno quattro o cinque anni.

IL CALO DELLO SPREAD E LA SPENDING REVIEW

La riduzione dello spread ha poi una seconda conseguenza che non si vede subito, ma nel corso del tempo. Non è la prima volta che lo spread scende. In passato quando questo è avvenuto, la discesa dei tassi si è associata con un indebolimento della determinazione di tutti i governi che ne sono stati interessati (Berlusconi, Prodi, Monti, Letta) ad affrontare i nodi difficili dei conti pubblici, cioè la riduzione permanente della spesa pubblica.

Senza riduzione della spesa, ogni riforma fiscale, anche la più radicale e la più benefica, ha sempre uno sgradevole effetto collaterale: quello di spostare il finanziamento del buco di bilancio sui governi (e sulle generazioni) che vengono dopo.

Stavolta, il governo ha appena individuato con precisione nuovi consulenti per la spending review, un progetto che negli ultimi mesi era uscito dall’agenda della politica. Speriamo dunque che in questo caso la discesa dello spread sia capita bene, come un sollievo aggiuntivo per fare meglio, e non come un abbuono che elimina la necessità di fare i compiti a casa.

www.lavoce.info – 13 Marzo 2015